報(bào)告統(tǒng)計(jì)數(shù)據(jù)顯示,2017年Q1,中國鋰動力電池企業(yè)合計(jì)出貨量為1228.3Mwh,同比大幅度降低。EVTank分析認(rèn)為主要原因在于新的補(bǔ)貼政策的下滑和新能源汽車推廣目錄車型較少。

2017年4月20日,研究機(jī)構(gòu)EVTank在北京發(fā)布了《2017年Q1中國鋰動力電池研究報(bào)告》。報(bào)告統(tǒng)計(jì)數(shù)據(jù)顯示,2017年Q1,中國鋰動力電池企業(yè)合計(jì)出貨量為1228.3Mwh,同比大幅度降低。EVTank分析認(rèn)為主要原因在于新的補(bǔ)貼政策的下滑和新能源汽車推廣目錄車型較少。

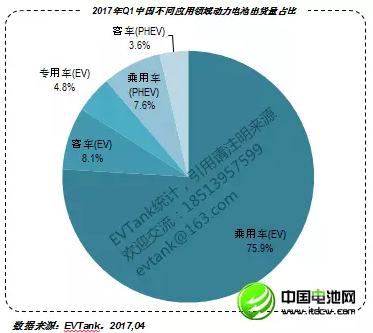

EVTank在其發(fā)布的《2017年Q1中國鋰動力電池研究報(bào)告》分析指出,雖然2017年Q1中國新能源汽車的整體實(shí)現(xiàn)了5.8萬輛左右的產(chǎn)銷量,但是整個產(chǎn)品結(jié)構(gòu)發(fā)生了較大的變化。新能源乘用車產(chǎn)銷量達(dá)到4.9萬輛,占整個新能源汽車產(chǎn)銷量的85%左右。新能源客車尤其是純電動客車的銷量大幅度下滑,2017年Q1全國純電動客車產(chǎn)銷量僅為648輛,同比2016年Q1的6265輛的產(chǎn)銷量大幅下降89%左右。新能源汽車市場結(jié)構(gòu)的變化導(dǎo)致純電動乘用車市場用動力電池的占比從2016年全年的25.4%上升到2017年Q1的75.9%。EVTank分析認(rèn)為未來動力電池企業(yè)之間的競爭將更多的集中在乘用車市場。從市場份額來看,2017年Q1,前三家企業(yè)的整體市場份額合計(jì)已經(jīng)達(dá)到59.0%,前十家企業(yè)的合計(jì)市場份額89.3%,行業(yè)有向龍頭集中的趨勢。

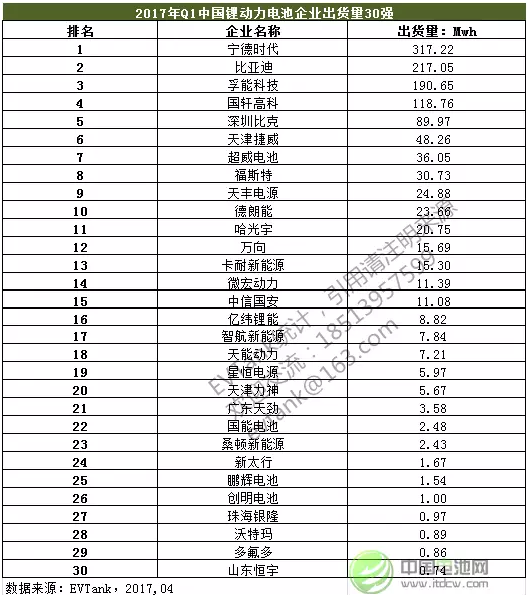

EVTank在發(fā)布的《2017年Q1中國鋰動力電池研究報(bào)告》中對中國有出貨量的鋰動力電池企業(yè)做了詳細(xì)的統(tǒng)計(jì),根據(jù)出貨量排名來看,寧德時代、比亞迪和孚能科技以317.22Mwh、217.05Mwh和190.65Mwh排名前三。與2016年全年的企業(yè)出貨量排名相比,中航鋰電、沃特瑪、力神等企業(yè)的出貨量排名下滑明顯,而孚能科技、捷威動力、天豐電源、超威等企業(yè)出貨量的排名上升明顯。EVTank分析認(rèn)為隨著整個新能源乘用車在新能源汽車中的比重日益提升,動力電池企業(yè)的競爭格局也將發(fā)生較大變化。針對外企在中國動力電池市場的表現(xiàn),EVTank在研究報(bào)告分析認(rèn)為受制于政策等因素,2017年Q1日韓等企業(yè)在國內(nèi)仍無太大市場,從市場數(shù)據(jù)倆看,SDI僅為中聯(lián)重科裝配了大約20臺左右的專用車,LG化學(xué)為吉利裝配了大約65臺左右的插電式混合動力乘用車,為上海通用裝配了大約35臺左右的混合動力乘用車。EVTank分析認(rèn)為在可預(yù)見的時間內(nèi),外企在國內(nèi)仍無太多機(jī)會。

EVTank在發(fā)布的《2017年Q1中國鋰動力電池研究報(bào)告》中還對整個2017年Q1電池出貨量的電池技術(shù)類型,電池形狀,電池容量,各家電池廠主要供應(yīng)的車型做了詳細(xì)的研究和分析,以供業(yè)內(nèi)人士參考!

本網(wǎng)轉(zhuǎn)載自其它媒體的文章及圖片,目的在于弘揚(yáng)石油化工精神,傳遞更多石油化工信息,宣傳國家石油化工政策,推廣石油化工企業(yè)品牌和產(chǎn)品,并不代表本網(wǎng)贊同其觀點(diǎn)和對其真實(shí)性負(fù)責(zé),在此我們謹(jǐn)向原作者和原媒體致以敬意。如果您認(rèn)為本站文章及圖片侵犯了您的版權(quán),請與我們聯(lián)系,我們將第一時間刪除。